来源:半导体行业观察

日期:2022-07-29

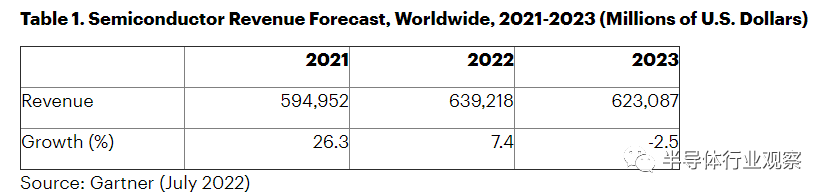

根据 Gartner的最新预测,2022 年全球半导体收入预计将增长 7.4%,低于 2021 年的 26.3%。这低于上一季度预测的 2022 年增长 13.6%。

Gartner 实践副总裁 Richard Gordon 表示:“尽管芯片短缺正在缓解,但全球半导体市场正在进入疲软期,这种疲软期将持续到 2023 年,届时半导体收入预计将下降 2.5%。” “我们已经看到半导体终端市场的疲软,尤其是那些受到消费者支出影响的市场。不断上升的通货膨胀、税收和利率,以及更高的能源和燃料成本,正在给消费者可支配收入带来压力。这正在影响个人电脑和智能手机等电子产品的支出。”

总体而言,由于预计全年经济状况将恶化,2022 年全球半导体收入已从上一季度的预测减少 367 亿美元至 6392 亿美元(见表 1)。内存需求和定价已经走软,尤其是在个人电脑和智能手机等消费相关领域,这将有助于引领增长放缓。

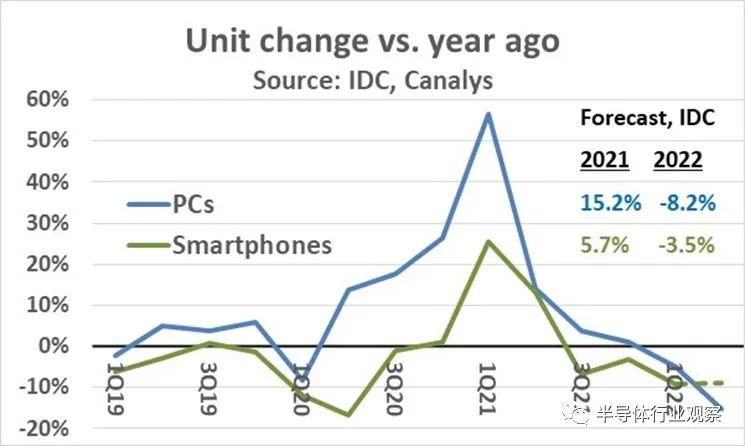

在 2020 年和 2021 年录得增长之后,2022 年 PC 出货量将下降 13.1%。预计 2022 年来自 PC 的半导体收入将下降 5.4%。来自智能手机的半导体收入将在 2022 年放缓至 3.1% ,而 2021 年的增长率为 24.5%。

从企业的角度来看,库存正在迅速恢复,交货期开始缩短,价格开始走弱。

“半导体市场正在进入一个行业下行周期,这并不新鲜,之前已经发生过很多次,”Gordon 说。“虽然消费领域将放缓,但由于持续的云基础设施投资,来自数据中心市场的半导体收入将在更长时间内保持弹性(2022 年增长 20%)。此外,汽车电子领域将继续实现两位数的增长“未来三年,由于向电动汽车和自动驾驶汽车的过渡,每辆车的半导体含量将增加。预计每辆车的半导体含量将从 2022 年的 712 美元增加到 2025 年的 931 美元。”

WSTS 预测:半导体明年还将增长 5.1%

世界半导体贸易统计 (WSTS) 早前发布了 2022 年 5 月生成的新半导体市场预测。由于 COVID-19 的情况,WSTS 无法召开预测会议。该预测是由 WSTS 成员公司使用在线预测工具开发的。

他们指出,全球半导体市场预计将在 2022 年增长 16.3%,到 2023 年继续增长 5.1%。

继 2021 年实现 26.2% 的强劲增长之后,WSTS 预计 2022 年全球半导体市场将再次实现两位数增长,预计将达到 6460 亿美元,增长 16.3%。

WSTS 预测芯片需求将连续一年保持强劲增长,预计 2022 年大多数主要类别将出现十几岁的同比增长,其中逻辑增长 20.8%,模拟增长 19.2%,内存增长 18.7%。光电子仍然是预测中最弱的类别,预计同比大致持平(+0.3%)。

到 2022 年,预计所有地理区域都将出现增长。最大的地区亚太地区预计将增长 13.9%。美洲预计增长 22.6%,欧洲增长 20.8%,日本增长 12.6%。

他们进一步预测,全球半导体市场增长预计将在 2023 年继续增长。

到 2023 年,在逻辑和模拟类别中个位数增长的推动下,全球半导体市场预计将增长 5.1% 至 6800 亿美元。在最新的预测中,逻辑类别预计将在 2023 年达到 2000 亿美元,约占总市场的 30%。

预计所有其他产品类别也将呈现正增长。预计2023年所有地区都将增长。

对两个机构的不同看法,你们又是怎么看的?

电子产品需求正在放缓

半导体市场的关键驱动因素 PC 和智能手机在 2022 年上半年的出货量均出现下滑。

根据 IDC 的数据,2022 年第二季度的 PC 出货量同比下降 15%。2022 年第二季度 PC 出货量为 7130 万台,自 2019 年第三季度出货量为 7090 万台以来,这使其处于近三年来的最低水平。6 月,在 2022 年第二季度 PC 出货数据之前,IDC 预测 2022 年第二季度 PC 出货量将下降 8.2%。根据 2022 年第二季度的数据,预测可能会下调至两位数的下降。

根据 IDC 的数据,2022 年第一季度的智能手机出货量比一年前下降了 9%。IDC 的 2022 年第二季度智能手机数据尚未发布,但 Canalys 估计 2022 年第二季度的智能手机出货量与一年前相比又下降了 9%。IDC 6 月份的预测称,2022 年智能手机出货量将下降 3.5%,但根据 2022 年第二季度的数据,下降幅度应该至少是该速度的两倍,在 -7% 至 -10% 的范围内。

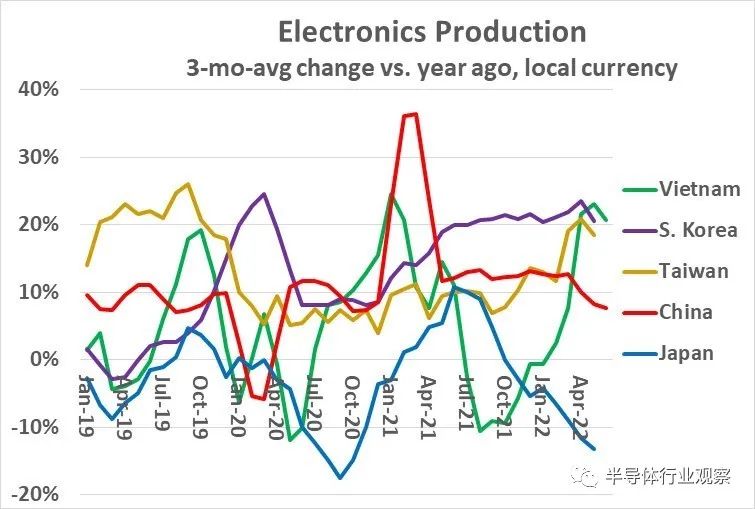

亚洲主要国家和地区的电子产品生产情况喜忧参半。中国是最大的生产国,6 月份与一年前 (3/12) 相比,三个月平均变化为 7.7%,低于 2021 年 1 月至 2022 年 4 月的两位数增长。中国电子产品生产放缓的主要原因是是由于 4 月和 5 月与 COVID-19 相关的停工。日本电子产品产量自 2021 年 10 月以来一直在下降,2022 年 5 月季度变化下降了 13%。韩国、越南和中国台湾在过去几个月表现出强劲增长,3/12 变化在 20% 左右。

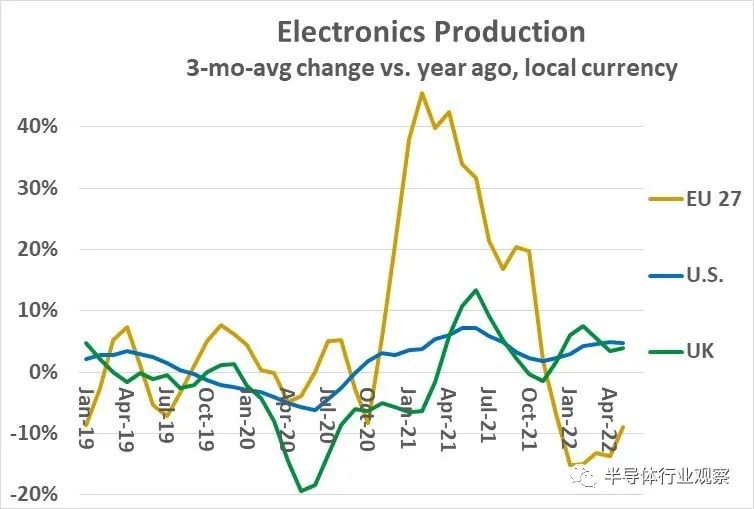

在美国和欧洲,电子产品的生产趋势也参差不齐。5 月份美国季度年的变化为 4.7%,与去年的趋势一致。5 月份英国季度变化为 4.0%,连续第 6 个月呈正增长。英国电子产品在 2020 年大幅下降,主要是由于英国退出欧盟(Brexit)后生产从英国转移到欧盟(EU)国家。由于英国脱欧和从 COVID-19 大流行中复苏,欧盟 27 个国家在 2021 年的大部分时间里显示出健康的电子生产增长。在过去六个月中,欧盟 27个国家的季度的变化是负的,5 月份下降了 9%。

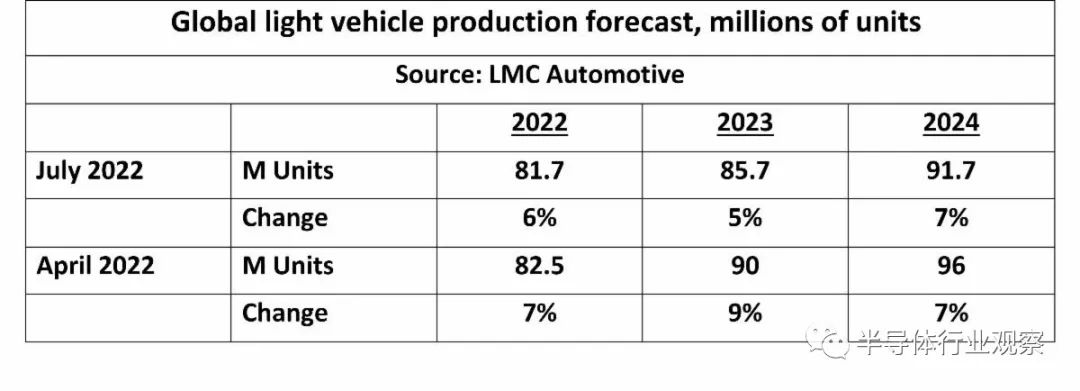

半导体市场的亮点是汽车领域。LMC Automotive 对 2022 年轻型汽车产量的预测为 8170 万辆,比 2021 年增长 6%。LMC 预计 2023 年和 2024 年分别增长 5% 和 7%。但是,7 月份的数字已从 4 月份的预测下调了 80 万辆。2022 年和 2023 年和 2024 年均为 400 万。向下修正是由于半导体和其他组件的持续短缺、4 月和 5 月中国的封锁、乌克兰战争以及对通货膨胀和利率的担忧。

电子产品生产的整体前景不确定。除日本和欧盟外,大多数国家的产量都出现增长。然而,个人电脑和智能手机出货量的下降令人担忧。尽管汽车产量正在增长,但增长可能会受到上述因素的限制。2023 年全球经济衰退的可能性越来越大。

国际货币基金组织 (IMF) 将经济衰退的可能性定为 15%。花旗集团和德意志银行各看到了大约 50% 的机会。《华尔街日报》对经济学家的一项调查显示,美国经济衰退的风险为 44%。

鉴于这些因素,半导体行业更需要谨慎行事。

关注联盟公众号